過去の歩みも求められているモノも違う。

なのにイチモツの比べ合いをやる。前回からの続き。

何度も訪れるお盆

特別何かやる訳でもなく。お盆にお墓参りする親戚も多いので、お盆前に墓掃除をやる。私の仕事になります。墓掃除をするから何にもないですが、毎度年に3回ほどイベント前にやってます。私に限らず、役目の方は淡々としていることでしょう。お盆期間中にしか出来ない役目もあろうかと思うので、社務としては休みにします。こういう時に外注を使う意味があるのです。外注にすれば、責任の所在が丸投げ出来ます。トラブルになっても委託会社に責任の所在を明確に線引き出来るメリットもあります。そこから先の階層についての責任も委託会社に負ってもらうメリットがございます。これはこれでありがたいですね。遅延しようが誤配しようがそれは、管理する委託会社とドライバーとの問題。

SGHDとヤマトHDとのゲテモノ争奪戦

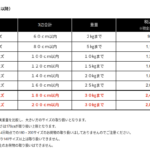

ヤマト運輸株式会社(本社:東京都中央区、代表取締役社長:長尾裕、以下「ヤマト運輸」)は、2021年10月4日より宅急便に180サイズ、200サイズを新設します。このサイズ拡大にともない、これまで宅急便の規格を超える荷物の発送にご利用いただいたヤマト便を、10月3日荷受け分をもって廃止します。昨今、ECの利用拡大にともない、お客さまは本やアパレル・生活雑貨など小型の荷物だけでなく、地方のお米や特産品、家具・家電など大型の商品をECで購入する機会が増えています。そして、これにより事業者側が宅配時に送る荷物サイズも多様化しています。これまでヤマト運輸は、宅急便の上限サイズを160サイズとし、それ以上の大きい荷物についてはヤマト便(3辺合計200cmまで、30kgまで)でお取り扱いしてきました。今回、180サイズ・200サイズ(ともに30kgまで)を新たに設定し、大きい荷物も宅急便としてご利用いただくことで、従来ヤマト便では対応していなかった、クロネコメンバーズの割引制度や送り状発行サービス、さらに配達時の時間帯指定や宅急便センターでの受け取りサービスを提供し、ご利用されるお客さまの利便性をさらに向上します。

「https://www.yamato-hd.co.jp/news/2021/newsrelease_20210720_1.html」宅急便の取り扱いサイズを10月4日(月)より拡大――新たに180・200サイズを新設し、ヤマト便を廃止します―― | ヤマトホールディングス株式会社[2021/07/20配信]

小口貨物や安価な引受貨物を「EAZY CREW」みたいな領域が安価な委託費で流通すると仮定して、本来の自社便の積載率を低下させ、180サイズ・200サイズ領域の出荷が多頻度な荷主から160サイズ前後の荷量を厚く取り込む方が単価改善するって話かもしれませんね。

重量30kgの縛りは存在するので、あくまでも路線各社に対する競争は考えておらず、路線各社に流れているゲテモノ貨物の中でも30kg未満の縛りの定量域の荷主の剥奪を考えているのでしょう。競合路線各社から見ると30kg以下の重量縛りが存在する場合は競争相手にならず、単に昨今のオークション系の個人発から個人宛の高単価になる個人をターゲットにしているんでしょうね。佐川急便さんとの競争が予想されますね。飛脚便で言う「ラージ便」ですね。更に日通のアロー便との競合ですね。

日通アロー便の対個人宛に対するサービスレベルに対する余白がまだまだ存在するとヤマト側も考えているんでしょう。特にサイズはまだまだ企業間向けのアロー便の方が大サイズの領域が広い。日通さんのペリカン便撤退後のグループ間の余剰人員の再配置の流れを見ると今回のヤマト便廃止後の再配置とホームコンビニエンスの位置付けと追加に対応する領域も興味深いですね。必ずしも現在の集配車で対応するとは思えないですね。自社便の集配車1台あたりに課せられる業務に対してツーマンデリバリーが行われることも考えられない。ならヤマトホームコンビニエンスさんの担当領域になるのでは無いでしょうか?佐川さんや西濃さんみたいに一般貨物運送の委託会社を多く抱えることもあるかもしれない。また中堅路線会社に再引受させることもあるかもしれない。今までにないグループ会社だけでなく、業界再編も考えられる。最大手の目には、日本国内での競争など無く、外資との日本国内の着納品数を巡っての体力勝負に向けた合理化の1つに過ぎないのかもしれませんね。そんなことを妄想すると末端委託の単価など生産性が高まらないのに値上げする訳がありません。そこに感情的に不満をSNSで述べても意味がないことぐらいは末端ドライバーも理解された方が良いですね。我々の代わりはたくさん居る。

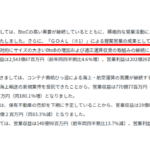

SGホールディングスの2021/07/30リリースされた2022年3月期1Q決算短信のセグメント別のコメントも「比較的大きなサイズ」に対する需給の高さをSGさんも数字で実感するコメントが掲載されております。フードデリバリー系がいずれ小口貨物に対する安価な引受価格にて市場を獲っていくことも頭にあるのでは無いだろうか?そうなれば、大手物流各社は徹底して高単価になるサイズ大を比率を上げていくことも容易に想像つく。集配車のサイズを極端に変わることはない。今のサイズで1台あたりの運賃を値上げすることもすぐに効果は出ない。グループ内の合理化をすすめる点と1台あたりの荷物総運賃の向上は1個あたりのサイズを上げる。物理的に運賃を値上げする。この手順を着実に踏んでいる。サイズを大きくするために荷室スペースを空ける必要がある。サイズが小さく引受運賃が安い貨物は委託費が低価格なチームで運用するに限りますね。やっぱり先々を考えている最大手だとわかりますね。

爆サイを久々に見た

あまり見ないですが、思い出したように見る爆サイ(笑)その前に2021/08/03リリースの官報546号に目を通したが、年度末でも無く去年のコロナ後2カ月後の破産企業リストほどに多くの破産者及び破産企業を目にした。毒まんじゅう給付も焼け石に水。延命しても根本的なショートの改善も出来ず。またモチベが無くなり終わりを迎えた企業さんの名がたくさんあった。明日が我が身ですが、延命するぐらいなら破産が逆に良い選択ではないだろうか?彼らは負けでは無い。合法的な手順でピリオドを打った。それだけだ。どの世界でも無理はダメ。ダメなら辞める。退場すればいい。それでもダメなら保護貰えばいい。貰えるモノは、貰えばいい。この考えは変わらない。恥でも何でもない。虚偽の申請をして、対象外でも給付金を貰おうとして失敗して当局に取り締まられる。それも分かって自分で自分のケツを拭いている。逆に資金繰りやその他の要件で廃業手続きをした彼らも自分で自分のケツを拭いている。非常にネガティブではなく、前向きな行動だと思う。どっかの赤系団体が彼らを憐れんで、悲劇のヒロインにしたい気持ちも悲劇をネタに党勢拡大を図りたい素晴らしい考えも理解できますが。悲劇をネタにしているクズ行為に変わりはなく。物事を額面通り見せたい人と額面通りしか思考出来ない者の面白い世界感は外野から見ている分には楽しい。破産公告のリリースもしっかり当事者は考えております。連休前や夏季休暇前だと色々取引先も休日に向けて人員調整も何かと気が散っている期間をしっかり選択しているんでしょうね。連休前で気付いても仕方が無いことですよね。

とあるドライバーが、取引先の社長に対して低姿勢や御用聞きみたいな接し方をする別のドライバーを馬鹿にする書き込みがあった。そして爆サイに馬鹿にした書き込み主は、未来を哀れみ「労基」になぜか通報して退場した(笑)書き込み主の方が哀れんでしまう。。。取引先から仕事をもらっている。他のドライバーよりも便宜を図ってもらおうと徹底的に役者に接しているドライバーを馬鹿にしても当人は1円の得にもならない。商売って役者になるならないが問題ではなく、仕事が受注出来るなら個々に得意分野で切り崩すしないの二極化だけの話。「いつまでも変なプライドが邪魔している」ってカッコいい話でもない。脱サラしたのに心は未だ前職の幻想の中に生きている残念な委託ドライバーさんの不満のはけ口が「爆サイ」だった。そして全く商売のトラブル解決に無関係な「労基」に通報。。。役所の職員も大変だなって思う。この書き込み主は、結局何も理解出来ずに退場。ジリジリと商売のことも理解できない。自分の過去の成功体験から脱却できない。非常に行きづらいだろうなって哀れんでしまう。元々サラリーマンで大成しない。結果が出ない。だから脱サラして軽貨物業界に独立開業したのに。。。未だにその場所で同じ不満をずっと抱くんだろう。逆に書き込み主のプライドの無さを感じるね。1円にもならないホコリやプロ意識やプライドなど持っているだけで邪魔だろう。負けを早めに認める事が大切ですね。アーメン。

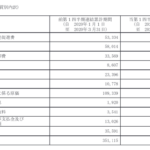

楽天さん2021年12月期1Q決算短信

2021/05/13リリースの今期1Q短信から当時の委託費のざっくりとした前年比で大差なく前年並み。やることはやってても下げれないこのあたりが2021/05/31楽天エクスプレス撤退へとなるんでしょうね。このまま変わらない。低減化するにもコストがいる。次回の2Q決算短信が楽しみです。丸投げして撤退した単純なコスト改善があるでしょう。委託費も下がり、設備維持費も下がる。一体、どれだけ費やしたのか?出前館の今後の流れも同じと妄想すれば、吐き出し大盤振る舞いしてから長期で1年。短期で半年で方向転換は容易にありますね。別に委託ドライバーたちに気に入られるために商売をやっている訳はない。株主に対する利益還元を早期に果たす。利益を上げる。そのために人は集める。選別する。更に大盤振る舞いしてすそのを広げて、改めて選別する。この繰り返し。1年前の記憶など委託ドライバーなど忘れているからね。2019/12/28に立ち上げ時に記事化を始めて約2年を待たずに撤退。早いってご意見があろうかと思うが、利益を吐き出し垂れ流しよく頑張ったと思います。大手物流会社なら未だに赤字垂れ流している始末でしょう。非常に利益に敏感な企業でもありますね。今後、過去の物流会社のようなロングタームで赤字を垂れ流す気など期待しない方が良い。出前館も数字次第で「吐き出し期間」が終了し、これからは選別と回収に動きます。そこでより良い数字が得られないなら別に自前で直接手間の必要なギグワーカーを管理する必要もありませんからね。

国内物流各社の再編の要因

2019/09/17に当初記事化した「順豊達速」ことSFエクスプレス。コロナ渦を背景に代理店「翔洋国际速运」の躍進もあり日本国内にサービスカウンター網を構築しております。日本物流各社の構造改革からの委託費低減化と宅配版LCCの展開やフードデリバリーの台頭も外資の展開が起因していると思う。SFエクスプレスも沖縄西濃と一緒に那覇ハブから始まり、那覇に本社機能を有し九州そして大阪まで店舗展開を行う「株式会社百合亭」も目覚ましいスピード感ですね。宅配委託も必ずしも日本企業である必要は全く無い。むしろ大手宅配各社よりも厳密な選定条件が存在します。「日本でないから信用出来ない」などと言っている委託ドライバーが存在するのなら、政治活動は商売以外でやってください(笑)パイが違いますからね。ワタシの知らない間にw一気に店舗網が広がっている事にびっくりです。やっぱり適時チェックが必要ですね。。今から10年前に某エンジェル投資家募集掲示板にインドの物流会社が日本法人とのジョイントを模索する書き込むを見つけ、日本語でDM送った事があります。でも返信はなぜか出会い系への勧誘でした(笑)今ならそんな書き込みは存在しませんが、世の中は非常に動いていますからね。政治は政治の場で。民業は民業で考えたいものです。味噌糞一緒にsnsで語っていると恥ずかしいですよ。

数ある倒産の中で記事になる

運送業として今年最大規模の倒産は、「借金地獄」を絵に描いたような内容だった。通販商品を主体とした軽貨物運送を手がける「51」(神奈川県川崎市)は6月18日、東京地裁から破産手続き開始決定を受けた。負債は約14億5000万円で、このうち借入金は16の金融機関に対して10億円にのぼった。ドライバー出身の代表が起業して10年あまり。51の倒産までの顛末を追った。

「https://news.yahoo.co.jp/articles/cad685630159b1eeedc2464231d108f8da4cb7c5」元ドライバーが起業「サラ金頼み」運送会社の末路(東洋経済オンライン) – Yahoo!ニュース[2021/08/04 08:01配信]

■設立7年で年商16億円突破

会社設立は2011年12月で、軽貨物ドライバー出身の現代表が起業した。設立後3年ほどは運送会社勤務とかけ持ち状態が続いたが、2015年2月期からは当社の業務に専念するようになった。独立後は当社が受注した業務をドライバーに任せて歩合を支払う形で事業を展開。大手運送会社や地元運送業者からの手配業務を担い、搬送自体は主に外注業者を利用していた。主として書籍や食品などの通販商品を個人宅向けに配送するほか、2トン・4トン車を利用した法人向けや、緊急的な配送を請け負うスポットチャーターも手がけた。神奈川県をはじめ埼玉県、東京都など首都圏をカバーし、代表の業界経験と独自のネットワークを背景に、ピーク時の2018年度には年間売上高は16億円を突破。翌2019年度は年商20億円を目標に掲げるなど、拡大路線を敷いていた。しかし、いざ蓋を開けてみれば、2020年2月期の年売上高は約11億300万円、翌2021年2月期も約9億800万円にとどまり、大幅な債務超過に転落。ついには資金繰りも限界となり、ゴールデンウィーク中の5月1日に事業停止を決断し、破産申請に至った。わずか2年前まで対外的には順風満帆だったはずの当社の舞台裏で、いったい何が起きていたのだろうか。結論から言えば、「自転車操業」の資金繰りが続いていた。高利金融業者からの借り入れに手を染め、その返済と利息の支払いに追われた。破産時に裁判所へ提出した代表者の「陳述書」に、詳しい経緯が記載されている。今から6年前の2015年夏のこと。当時の年商は2億円弱にとどまり、赤字続きで金融機関からの借入余力は乏しかった。このため、知人の紹介で知り合った金融業者Aから会社として300万円を借り入れた。利息はなんと「月1割」。翌月330万円の返済のためにお金が必要となり、他の金融業者から借り入れ返済に充てた。「そのとき既に、高利業者への返済が泥沼化していた」と代表が振り返るように、借入金額は年々膨らんでいった。Aからの借り入れだけでも、「記憶している範囲だけでも合計3億4800万円以上」にのぼったという。

既に倒産したのだから資金繰りについてSNSや何も知らないドライバーが文句を言っている。それは大して意味がない。ここで大切なことは、「知人の紹介で知り合った金融業者A」です。この金融業者Aが悪いと言う点はどうでもええです。高利貸しと理解して経営者が借りた。ワタシが非常に興味があるのが、「知人の紹介」の点です。公知情報に出ている出ていないは何もお答えしません(笑)全くワタシはわかりませんが、実際の借り入れ金はもっと額は少ないでしょう。利息で大きくなったという論点も考えても意味ないです。債権者がすべて全員が泡を食ったとは思わない。経営者さんなら理解出来るでしょうが、リースから現金化も出来ますね。ゴールが決まっているなら、何も脳を動かさず倒産する馬鹿はいません。ワタシは、記事になるってことはメディア側も次のテーマを意識した伏線とも考える事が出来ます。逆に借金して倒産したことを単に「資金繰り」だけで片付けるほど今の経営者は馬鹿ではないですね。1年間時間があるんです(笑)ワタシは、倒産はあくまでも通過点でこの経営者は別に使いっぱしりぐらいだと思う。「借金して破産」を「資金繰り」と単純に終わりにするのでしたら、委託ドライバーも第二の未収金焦げ付きに巻き込まれるんじゃないでしょうか?「知人の紹介」での「金融業者A」は、それほど馬鹿では無いのでしょう(笑)これでいっちょ上がりです。良い稼ぎになりましたね。小さな兆候に目をこらす。派手な軽貨物youtuberたちがネタ選定にするステマやろうが彼らにそのさきを見る必要もない。視聴者側がどう考えるか?いつまでも倒産した会社に未払いがあるからブラックなどと叩くのは勝手ですが見抜けなかった貴方も馬鹿です。申し訳ないが、義務教育ではない。回収出来なかった時点で当人が負けなんですよ。善悪の判断は司法に任せればいい。負うべき負債額の順番ですから16億で給与以外の委託費など優先順位が下でしょ。何も残っていないでしょう。腹の虫が収まらないなら債権者集会でも行けばいいw怒号をぶつけても代理人が淡々と杓子定規にやり過ごすだけ。叫んでも怒鳴っても手を出したら君の負け。

感情的に傷の舐め合いをやって満たすなら軽貨物系youtuberに相談してもらったらいい。

今週のヘソクリ投資

他人が利益を重ねているの見ても参考にならないでしょ?(笑)だから私は数字はお見せしますが含み損中以外は保有銘柄を出しません(笑)

現金化も前回と比べ8割強ぐらいまで利益確定出来る分は行っています。現在持っている銘柄は長期的に考えてます。ロット数も最小限です。一部マザーズ銘柄だけは買い増しを続けているぐらいです。VIX系ETFも今回は買っていません。

今回はシンプルに日経平均ETFを空売りしているぐらいです。分からない時は何もしない。次は10月ぐらいに何か買えれば良いぐらいに考えております。そろそろ仮想通貨系も一服な感じですから、軽貨物系SNS界隈も投資ブームの発信が多くなるでしょう(笑)こういう自称投資家的な発言をSNSで行う軽貨物系アカウント見てください。一般的な誰でも閲覧できる指数チャート出して発信する奴はあまり信用出来ないですね(笑)何をいくらのロットで買っているか?100株でも1000株でも10000株でもスケールの違いはありますからね(笑)彼が「高橋ダン」氏のファンってよく分かります。好きなのは理解できましたが、聞いた内容を熟成させる気も当人にはないですよね(笑)視聴終わった後にすぐ二番煎じで語っている辺りは(笑)色んなプロを視聴しても同じように出来ません。最後は自分で判断する。これしかないです。あれで軽貨物ドライバーが投資家って名乗る勇気は大いに感動を人々に与える事が出来ますよね(笑)

ワクチン接種

SNSで宣言されても(笑)ワタシみたいにそういう家族持っているなら属性で早期に2度打っている場合もあります。今からの場合もある。早いから良いとか悪いなどとマウントとっても仕方がない(笑)打っても打たなくてもやることは同じ。非接触体制を今後も維持する。取引先への提出有無も協力会社含め外注先への報告義務体制も崩さない。このコロナ渦で非接触体制と委託体制を厳格に出来た機会を全く無駄にする気はない。与信と同じ扱いであり、ファイナンス系の与信項目に各種感染症接種情報の報告も十分に勘案する体制を今後も構築していくでしょう。仲良しこよしが何のプラスにもならない。管理体制が能動的に機能しているのか?わざわざSNSやネットで告知する意味もない。取引先に対して適時開示で十分に手間も工数も減少出来る。本当にコロナ渦に感謝している企業も多いと思う。外では辛そうな雰囲気を出せば、心象も同調圧力にも遭わない(笑)でも上場企業含め企業の収益性は高まった現実が静かに存在している。決算期ですから上場企業の数字を見られることをオススメします。感情的になるのは勝手ですが、恩恵を受けている企業も多いと思いますよ。静かに噛みしめればいい辛そうな雰囲気でね。

出張費の予算を下げて、meetで十分に意思疎通が図れる。実際に会う必要も無くなった点はありがたい。ソープランド行く時は三密避けた遊びで思いっきり楽しめばいい。甘んじて周囲の言葉を受け入れるのも底辺のお仕事ですね。